Мантры полпредов ФРС о терпении начинают надоедать финансовым рынкам

Повторение – мать учения. Джером Пауэлл пять раз употребил слово «терпение» в своем выступлении на заседании Экономического клуба в Вашингтоне. О возможности ФРС проявить терпеливость говорил и вице-председатель Ричард Кларида, акцентировавший внимание на нахождении затрат по займам на нижней границе диапазона нейтральной процентной ставки, которая ни стимулирует, ни сдерживает экономический рост. Все это рынки уже слышали и знают, поэтому предпочли более-менее свежие фразы. Например, о том, что отключение правительства США, наверняка, проявит себя во входящих данных, а Федрезерву будет сложно получить представление о производительности экономики, если нужная информация продолжит оставаться недоступной.

Джером Пауэлл отметил, что в прошлом незапланированные каникулы исполнительной власти носили краткосрочный характер, поэтому мало влияли на ВВП. Нынче пауза в работе правительства затягивается. И пусть экономика США сильна, однако точно определить, как на нее повлияют замедление глобального роста и политические риски, сложно. В целом, и председатель, и вице-председатель не сказали ничего нового, они оставили дверь для повышения ставки по федеральным фондам открытой, подчеркнув при этом необходимость длительной паузы в процессе нормализации. С этим согласны и опрошенные Wall Street Journal эксперты. 28,7% из 73 экономистов считают, что ФРС ужесточит денежно-кредитную политику в марте, 11% - в мае, 39,7% - в июне, 2,7% - в июле, 8,2% - в сентябре, 1,4% - в октябре и 2,7% - в декабре. Медианная оценка ставки на конец 2019 составляет 2,75% по сравнению с 2,89% в декабрьском опросе.

Эксперты оценивают рост ВВП в 2019 в 2,2% (в октябре – 2,4%), что приблизительно соответствует прогнозам ФРС в 2,3% и контрастирует с мнением Белого дома, утверждающего, что экономика будет способна поддерживать 3%-й рост. Специалисты выдают 25%-ю вероятность рецессии, что является максимальным значением показателя с 2011, и говорят о существенном увеличении понижательных рисков для экономики США.

Динамика вероятности рецессии в Штатах

Источник: Wall Street Journal.

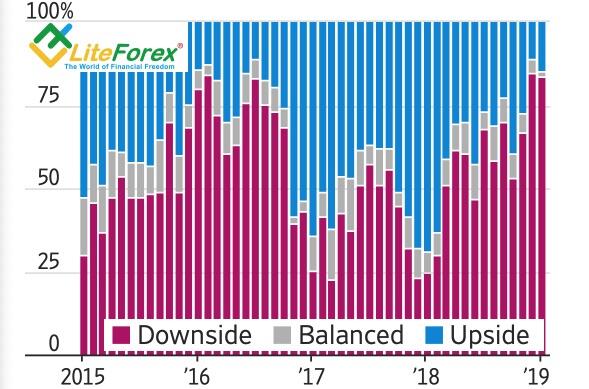

Динамика и структура рисков американской экономики

Источник: Wall Street Journal.

Рынки постепенно успокаиваются, а ретест верхней границы предыдущего диапазона консолидации 1,1265-1,1485 парой EUR/USD обусловлен опасениями, что ЕЦБ, глядя на ФРС, может придерживаться ультра-мягкой монетарной политики дольше, чем в настоящее время предполагается. Судя по протоколу декабрьского заседания Управляющего совета, прогноз для экономики еврозоны наклонен в сторону ухудшения.

На мой взгляд, Европейский центробанк находится в более щекотливом положении, чем американский. Если Федрезерв может позволить себе паузу в процессе нормализации в связи с замедлением глобального ВВП, то Марио Драги и его коллегам и хочется, и колется. С одной стороны, нужно создать арсенал для борьбы с будущим кризисом, с другой, валютный блок недостаточно силен, чтобы это делать. В таких условиях актуальность ралли EUR/USD к 1,163-1,165 в случае обновления январского максимума остается в силе, а вот дальше паре потребуются свежие драйвера.

P.S. Понравилась моя статья? Поделись ей в соцсетях, это лучшее спасибо :)

Задавайте мне вопросы и комментируйте материал ниже. С удовольствием отвечу и дам необходимые пояснения.

Полезные ссылки:

- Торговлю с проверенным брокером рекомендую попробовать тут. Система позволяет торговать самостоятельно или копировать сделки успешных трейдеров со всего мира.

- Воспользуйтесь моим промокодом BLOG для получения бонуса 50% на депозит от LiteFinance. Промокод нужно просто ввести в соответствующее поле при пополнении счета в платформе LiteFinance и бонус зачислится одновременно с депозитом.

- Чат трейдеров в телеграм: https://t.me/marketanalysischat. Делимся сигналами и опытом.

- Канал в телеграм с отличной аналитикой, форекс обзорами, обучающими статьями и прочими полезностями для трейдеров: https://t.me/forexandcryptoanalysis

График цены EURUSD в реальном времени

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.