Сегодня мы с вами разберемся какая связь есть между товарным и валютным рынками и как изменение цены одного актива может влиять на курс другого. И разберем теорему о паритете покупательной способности, которая является важным фундаментальным фактором для работы на финансовых рынках.

В этой статье мы разберем:

Товарный рынок и валютный рынок - связь между ними. Как это работает?

Трейдерам, торгующим на валютном рынке, постоянно приходится сталкиваться с такими выражениями: укрепление доллара привело к снижению цены золота, или, например, курс евро поддержал цену на нефть. Хотя такие объяснения часто даются уже после того, как событие произошло, связь между товарным и валютным рынком ощущается нами вне зависимости от того, торгуем мы на валютном рынке или же не имеем к нему никакого отношения.

Теоретически, связью между товаром и деньгами служит инфляция, и не важно, что находится у нас в кошельке - доллары, евро, рубли, британские фунты или индийские рупии. Если неделю назад мы заправляли машину по 40 рублей за литр, а сейчас бензин стоит уже 50 рублей, то рубль, в терминах бензина, за неделю подешевел на 25%, а бензин наоборот подорожал. Если золото, в долларах США, стоило 30 долларов за грамм в июне 2009 года, а в июне 2019 года, золото стоит 43 доллара, то это значит, что за 10 лет стоимость золота в долларах США выросла на 43%, а доллар наоборот подешевел.

Это простые и понятные всем примеры того, как связаны между собой товар и деньги, но как мы можем использовать это для торговли, и почему - связь между товарным и валютным рынком является фундаментальным законом, определяющим стоимость валютных курсов? Давайте попробуем разобраться.

Теорема о паритете покупательной способности

Теорема о паритете покупательной способности (purchasing power parity) формулируется так: «Цена товара в одной стране не может превышать, цену товара в другой стране больше, чем на величину стоимости транспортировки товара между двумя странами».

При этом в стоимость транспортировки включаются нормальная прибыль коммерсанта, и преобразование стандартов одной страны в стандарты другой страны (рис.1). Также, теоретически предполагается, что искусственных торговых барьеров не существует.

Рис.1: Формула теоремы о паритете покупательной способности

где, Py - цена товара в стране y; Px– цена товара в стране х; Eyx - валютный курс; Zy - нормальная прибыль коммерсанта, транспортные расходы и т. д.

Если предположить, что норма прибыли коммерсанта в обеих странах примерно равна, т.е. Zy = Zx, то уравнение (1) о паритете можно еще больше упростить, сократив норму прибыли. Тогда, в идеальном варианте, валютный курс будет равен простому соотношению - цена товара в стране х, деленная на цену товара в стране у.

Eyx = Py/Px (2)

Понятно, что уравнение (2) отражает идеальную валюту, в идеальном мире, где не существует торговых барьеров, при процентной ставке равной в обеих странах, но при всей своей простоте оно, как нельзя лучше, отражает зависимость валютного курса от товарных цен.

От идеального мира к реальному доллару

В 1944 году, когда Европа и большая часть Азии лежали в руинах, в курортном местечке Бреттон-Вудс прошла конференция на четверть века определившая курсы мировых валют, где в качестве резервной валюты был выбран доллар США. Валюты других стран приравнивались к доллару, а сам доллар приравнивался к золоту, в соотношении 35 долларов за одну тройскую унцию. Такое соглашение на тот момент выглядело вполне справедливым, так как США располагали 70% всех мировых запасов золота и благодаря Второй Мировой Войне вышли на лидирующие позиции в мире.

Бреттон-Вудская валютная система просуществовала до 1971 года, когда президент США Никсон в одностороннем порядке вышел из соглашения, и 16 марта 1973 года был подписан договор известный как «Ямайское соглашение», благодаря которому и образовался рынок иностранных валют FOREX. Согласно «Ямайскому соглашению» курсы валют стали определятся путем спроса и предложения. При этом доллар, до сего дня, остается основной резервной валютой и занимает лидирующее положение при расчетах за энергоресурсы, товары и золото, а также основной валютой используемой в многочисленных финансовых инструментах.

Текущее положение американской валюты очень хорошо описывается словом «нефтедоллар», а основные объемы товарной торговли, в том числе нефтью и золотом, проходят на американских биржах, таких как NYMEX, COMEX, CME и ICE. США лидируют по объемам торгов нефтью, золотом, зерном и многих других товаров, а котировки товарных ресурсов определяются в долларах США: - нефть/доллар (WTI/$), золото/доллар (GOLD/$), пшеница/доллар (Wheat/$), кукуруза/доллар (Corn/$), кофе/доллар (Coffee/$) и т. д.

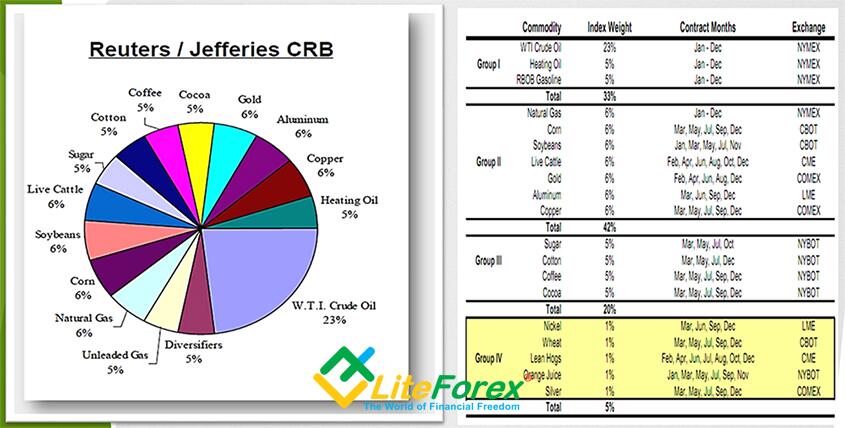

Для определения стоимости товарного рынка или групп товаров существуют различные товарные индексы. Наиболее известные из них: Thomson Reuters/CoreCommodity CRB Index (CRY) и Deutsche Bank Commodity Index , рассчитываемые по ценовым параметрам фьючерсов, торгуемых на вышеуказанных биржах (рис.2). Исключение составляет цена алюминия и никеля, определяемого по котировкам Лондонской Биржи металлов, но опять же, по котировкам в долларах США. Цены на золото также определяются в долларах США.

рис.2: Структура товарного индекса Thomson Reuters / CoreCommodity CRB Index (CRY)

При этом котировки иностранных валют также пересчитываются через доллар: евро/доллар (EUR/USD), фунт/доллар (GBP/USD), доллар/франк (USD/CHF), доллар/рубль (USD/RUB), доллар/иена (USD/JPY) и т. д. Для оценки стоимости доллара по отношению к корзине иностранных валют применяются различные индексы доллара США.

Наиболее известным из них является Индекс доллара США (USDX) рассчитываемый по отношению к корзине из шести валют: евро (57,6 %), японской иены (13,6 %), британского фунта (11,9 %), канадского доллара (9.1 %), швейцарского франка (3,6 %) и шведской кроны (4.2 %). За начало отсчета данного индекса принято 100% от стоимости американского доллара по состоянию на 1971 год. Таким образом, текущая котировка индекса 97, говорит о том, что курс доллара США, по отношению к корзине вышеуказанных валют, составляет 97% от уровня 1971 года. Совершенно незначительное изменение за 48 лет! Однако, так было не всегда, и за предыдущие годы индекс значительно изменялся, от уровня 70% в 2009 году, до уровня 128% в 1985 году (рис.3).

рис.3: График индекса доллара США

Говорим нефть - подразумеваем доллар?

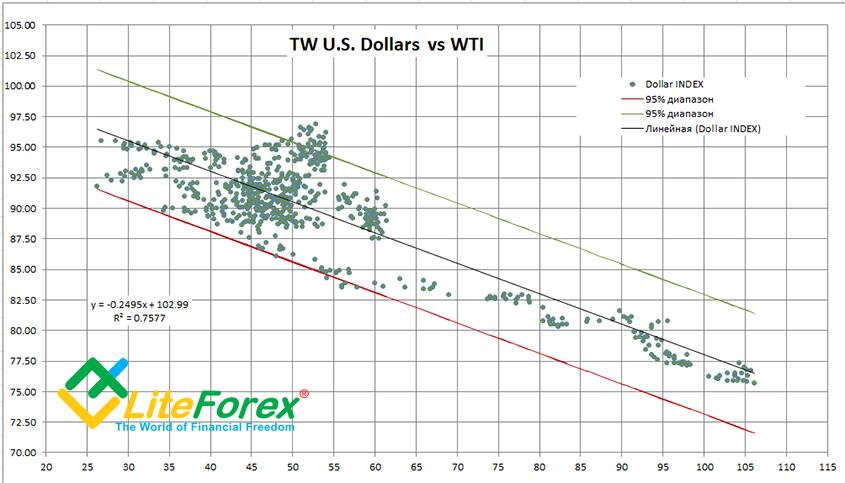

Как видим, в знаменателе товаров и валют стоит американский доллар, исключение составляют обратные валютные пары, но это лишь математическая казуистика для удобства котирования данных валют. Логично предположить, что когда курс доллара повышается, курс валют и товаров снижается, и наоборот, снижение курса доллара приводит к росту валют и товарных рынков (рис.4).

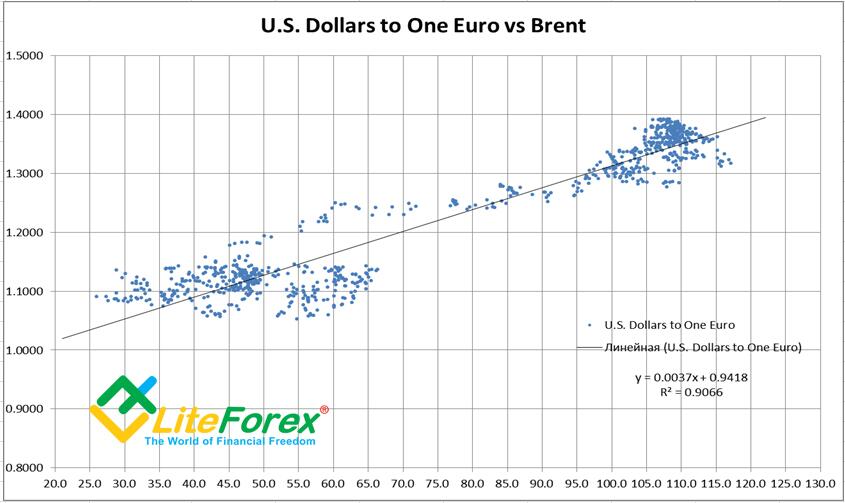

Как следует из диаграммы 4, в период с июля 2014 года по июль 2017 года, нефть и доллар коррелировали друг с другом с коэффициентом -0.75, т. е. находились в обратной корреляционной связи. При этом линейная корреляция курса EURUSD и нефти Brent в определенные периоды времени может доходить до коэффициента 0.9, т. е. быть очень высокой.

Рис.4: Взаимодействие индекса доллара США и нефти марки WTI

рис.5: Корреляция курса EURUSD и нефти марки Brent

В предыдущем абзаце я не зря выделил выражение: «в определенные периоды времени». Умение определять периоды, когда тот или иной фактор влияет на котировки, заключается в искусстве трейдера и уровне его подготовки. Здесь нет однозначных примеров и схем, каждому придется пройти этот путь самостоятельно. Однако следует отметить, что влияние нефтяных цен на котировки курсов валют усиливается в периоды, когда разница в процентных ставках мала, как в 2014 — 2017 годах, и уменьшается, когда потенциал процентных ставок возрастает, как это можно было наблюдать в 2018 — 2019 годах.

Анализируя взаимосвязь между товарными ценами, нефтью и валютным рынком, необходимо отметить, что исследование корреляционной связи между данными активами обладает низкой эффективностью. Трейдерам, которые все же решат самостоятельно исследовать данный вопрос, лучше сосредоточиться на анализе котировок при помощи осцилляторов, например, Стохастического индикатора или RSI, позволяющих уйти от абсолютных величин, к процентному изменению одних активов относительно других активов.

Мы живем в углеводородной экономике, а нефть и ее производные являются основным товаром, цена которого влияет на все другие сферы экономики. Это отражено и в товарных индексах. Как следует из диаграммы (2), энергоносители составляют 33% от состава индекса Thomson Reuters / CoreCommodity CRB, и это не считая природный газ. В составе Deutsche Bank Commodity Index нефть и нефтепродукты составляют около 50%.

Таким образом, изменение цены нефти приводит к изменениям на всем товарном рынке, из чего можно вывести зависимость - снижение курса доллара, приводит к росту стоимости нефти, и росту курса иностранных валют; и наоборот - рост курса доллара приводит к снижению цены нефти и снижению курсов иностранных валют.

Начало и конец данной взаимосвязи определить невозможно. Например: курс евро может снизиться, что приведет к росту курса доллара США, что в свою очередь приведет к снижению цены нефти. Или может начать расти нефть, что в свою очередь приведет к снижению курса доллара, а снижение доллара приведет к росту курса евро.

Золото и валютные курсы

После того, как в 1973 году золото перестало быть эквивалентом стоимости, его взаимодействие с валютным рынком значительно усложнилось. Превратившись просто в товар, золото, в настоящий момент, значительно зависит от курса доллара США, и подчиняется прихотям спекулянтов биржи COMEX – CME, а также настроениям Биржевых торговых фондов ETF, в основном из США.

Однако так было не всегда, например, в период 2009 — 2015 года, золото значительно коррелировало с японской иеной и почти не коррелировало с долларом и другими валютами. Коэффициент корреляции между иеной и золотом, тогда составлял 0.9, при том, что корреляция между евро и золотом была не выше 0.25.

У меня нет ответа на вопрос - почему золото ведет себя подобным образом? Однако многолетние наблюдения за ценой драгоценного металла позволяют мне предположить, что стоимость золота в меньшей степени зависит от спроса со стороны технологий и центральных банков и больше подвержена сезонному росту, в канун нового года по лунному календарю, и значительным колебаниям цены в случае изменения спроса Северо-Американских инвестиционных фондов.

Попытки Китая создать независимый от США центр ценообразования нефти, котируя ее в юанях, с возможностью их дальнейшей конвертации в золото, уже за первый год торгов привели к тому, что на Шанхайской Энергетической Бирже торгуется около пятой части от объема торгов сырой нефтью в Нью-Йорке и Чикаго. Это является прямым вызовом «нефтедоллару», до сего момента доминирующему в расчетах за энергоносители, но этого пока недостаточно.

Торговля нефтью за юани, это огромный, но только первый шаг на пути освобождения мировой экономики от долларовой зависимости, и частичного возврата к «золотому стандарту» в финансовом обращении. Однако, на данном этапе делать статистические выводы из зависимости юаня и цены золота представляется мне несколько преждевременным, хотя я не исключаю такой возможности в будущем.

И вновь о паритете покупательной способности

Теорема о паритете покупательной способности рассматривает мир, в котором нет одной, единой резервной валюты, предполагая множество центров мировой торговли, что не соответствует текущей ситуации. Однако кризис мировой системы валютного обращения основанной на долларе, и торговые войны, развязанные президентом Дональдом Трампом, вынуждают правительства зарождающихся центров силы искать постепенную замену доллару США в качестве всеобщего эквивалента стоимости.

Так, например, при расчетах за товары в Азии, китайский юань уже обогнал японскую иену и постепенно вытесняет из оборота доллар США. На Петербургском Экономическом Форуме, проходившем в начале июня, Китай и Россия договорились исключить доллар США из взаимных расчетов, по такому же пути идут Иран и Турция.

Тренд отказа от доллара только набирает скорость, но остановить его уже не представляется возможным. Чем больше США будут вводить торговые пошлины, чем больше ограничивать финансовые расчеты в долларах, тем скорее доллар будет утрачивать свою функцию универсальной расчетной единицы в мировой торговле. Торговые войны неизбежно приведут к фрагментации мировой экономики на отдельные валютные и таможенные зоны, где Теорема о паритете покупательной способности будет действовать в полном объеме, минуя промежуточное звено в виде доллара США. Никто не знает когда это произойдет, но то, что это произойдет, уже ни у кого не вызывает сомнений.

Теорема о паритете покупательной способности, наряду с Теоремой о паритете процентных ставок, является основополагающим законом валютного рынка. В свою очередь, исследование взаимозависимости между товарами и валютами, является элементом «истинного» фундаментального анализа, в отличие от исследований различных новостных - «фундаментальных» показателей экономики, которые частный трейдер исследовать просто не в состоянии, прежде всего в силу ограниченности своих знаний и ресурсов. Однако зная, как это работает, пытливый ум всегда найдет применение фундаментальных законов валютного рынка для извлечения прибыли из противоречивых ситуаций. Ищущий, да обретет!

P.S. Понравилась моя статья? Поделись ей в соцсетях, это лучшее спасибо :)

Задавайте мне вопросы и комментируйте материал ниже. С удовольствием отвечу и дам необходимые пояснения.

Полезные ссылки:

- Торговлю с проверенным брокером рекомендую попробовать тут. Система позволяет торговать самостоятельно или копировать сделки успешных трейдеров со всего мира.

- Воспользуйтесь моим промокодом BLOG для получения бонуса 50% на депозит от LiteFinance. Промокод нужно просто ввести в соответствующее поле при пополнении счета в платформе LiteFinance и бонус зачислится одновременно с депозитом.

- Чат трейдеров в телеграм: https://t.me/marketanalysischat. Делимся сигналами и опытом.

- Канал в телеграм с отличной аналитикой, форекс обзорами, обучающими статьями и прочими полезностями для трейдеров: https://t.me/forexandcryptoanalysis

График цены EURUSD в реальном времени

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.