Анатомия банкротств брокеров: причины и последствия

Банкротства брокеров, допущенные регуляторами: причины и последствия. Как и почему регуляторы допускают промашки, и к чему это может привести.

Лицензия регуляторов у участников финансовых рынков должна свидетельствовать о том, что брокер находится под пристальным вниманием, а значит исключены мошенничество и проблемы с ликвидностью. То есть, существует надзорный орган, который проводит постоянный аудит брокера, следит за каждым его шагом и при возникновении споров в ситуацию вмешивается специальная комиссия по регулированию отношений участников финансовых рынков. Наличие лицензии у финансоваой компании, бодтверждает что перед вами брокер, а не дилинговый центр.

Но значит ли это что наличие регулятора и получение лицензии брокером это панацея от всех проблем? На практике есть много случаев, когда регуляторы допускают банкротства, из-за которых трейдеры лишаются миллионов дол. США. В этом обзоре я расскажу вам про самые громкие из них: 1. Как SEC и CFTC недооценили риски, допустив банкротство MF Global. 2. Как Ernst&Young и FCA пропустили мошенничество WorldSpreads. 3. Как CySEC отстаивает интересы IronFX, пока трейдеры надеются вернуть свои деньги. 4. Почему IFSC легко допускает банкротство Пантеон Финанс.

Лицензия регулятора у брокера - это для трейдера своего рода маркер, свидетельствующий о том, что компания по предоставлению финансовых услуг находится под контролем. Регулятор следит за финансовой отчетностью, проверяя уровень капитала, его достаточность, следит за соблюдением правил сегрегации (отделение клиентских счетов от счетов брокера), исключает инсайдерские сделки и сделки с необоснованным риском. В большинстве случаев это так, НО! для вас я отыскал самые вопиющие случаи бездействия и попустительства со стороны регуляторов форекс брокеров на международных финансовых рынках.

В интернете есть множество ссылок на самое громкое банкротство британского подразделения Alpari UK весной 2015 года после резкого взлета швейцарского франка. Тогда регулятор FCA смог спасти деньги клиентов, и эта история приводится как пример эффективности его работы. А вот о случаях, когда регуляторы (в том числе и FCA) из-за вопиющей халатности пропустили банкротства крупнейших брокеров, чаще всего предпочитают умалчивать. И зря. Они являются отличным примером того, что лицензия регулятора - далеко не панацея от потенциальных проблем. Об этих случаях читайте дальше.

1. SEC и CFTC: как недооценка рисков подмочила репутацию регуляторов

SEC (Комиссия по ценным бумагам и биржам) и CFTC (Комиссия по торговле товарными фьючерсами) считаются самыми авторитетными не только в США, но и во всем мире. Но пример банкротства MF Global показал, что регуляторы не только не умеют оценивать риски подопечных, но и в принципе не знают, сколько у их клиентов токсичных активов.

Брокер MF Global на момент банкротства занимал в США 7-е место по размерам активов в своем сегменте. Компания относилась к сегменту многоуровневого инвестиционного агента, который проводил операции с производными финансовыми инструментами - деривативами. Для того, чтобы брокер ушел на дно, хватило ровно одной недели. Аудиторская поверка показала недостачу по клиентским сегрегированным счетам в размере 700 млн дол. США, которые компания использовала для финансирования собственных операций. Также выяснилось, что, кроме убытка по итогам 3-го квартала 2011 года, при активах 41 млрд дол. США совокупный долг составил 39,7 млрд. SEC и CFTC мгновенно инициировали банкротство, но теперь оставалось разобраться в причинах и найти виноватых.

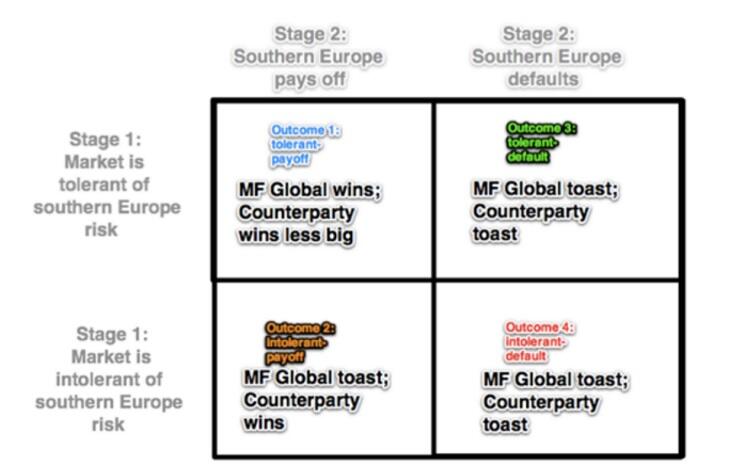

Ошибка MF Global оказалась в излишнем доверии к государственным долговым бумагам, которые брокер проводил по принципу РЕПО. MF Global продавал инвесторам (пенсионным, инвестиционным фондам) ценные бумаги с обязательством выкупить их в будущем по заранее оговоренной цене. Иными словами, брокер отражал на балансе продажу бумаг, но договоренность об их обратном выкупе фиксировалась в договорах. Стресс-тесты регуляторов проблем брокера не показывали, а о договорах РЕПО регуляторы не знали.

Это была своего рода финансовая пирамида. MF Global покупал европейские долговые бумаги, перепродавал их с условием обязательного выкупа, на полученные деньги снова покупал бумаги и снова их перепродавал. Но чем больше объемы сделок, тем больше брокеру нужно иметь свободных денег для выкупа бумаг, а инвесторы в кризис склонны деньги изымать. В какой-то момент у брокера не хватило ликвидности для увеличения залога под привлеченный капитал.

Принцип заработка на европейских долговых облигациях был следующим: надежность бумаг непоколебима, их цена растет. Покупатель (фонд) получает разницу между ценой погашения и ценой покупки (которая ниже номинальной), MF Global получает купон, который выплачивается в момент погашения облигации. Ставка была сделана на то, что европейские страны продолжат обслуживать свои долги и европейские инвесторы будут снисходительны к трудностям стран.

Проблемы начались с Греции, после чего перекинулись на другие страны (Кипр, Испания, Италия, Португалия, Бельгия, Ирландия). Европейские бумаги начали стремительно падать в цене, контрагенты (покупатели бондов) попросили увеличить по бумагам залог, понимая, что у MF Global попросту не хватит денег выкупить облигации по оговоренной сумме. Кризис ликвидности привел к понижению рейтинга, что в свою очередь снова вызвало очередные требования в отношении ликвидности. Самым грустным оказалось то, что брокер использовал не только собственные деньги, но и деньги клиентов.

Банкротство MF Global показало, что:

регуляторы не знают о том, сколько у банков и брокерских компаний неучтенных позиций РЕПО;

регуляторы и аудиторы (PwC) не увидели проблемы в инвестировании в европейские долговые бумаги.

2. FSA (FCA) и WorldSpreads: фиаско британского регулятора

Компания WorldSpreads появилась в 2007 году как раз накануне начала ипотечного кризиса в США, отчасти зацепившего и Великобританию. Тот факт, что компания смогла быстро завоевать клиентов и заработать репутацию, помог ей пройти самый сложный 2008 год. Благодаря наращиванию оборотов брокер смог достичь капитализации около 40 млн фунтов стерлингов, что ставило его в ряд крупнейших компаний своей отрасли. В соответствии с законодательством WorldSpreads имела сегрегированные счета, но клиентов брокера это не спасло.

Примечание: Сегрегированные счета - это счета трейдеров, которые отделены от счетов брокера. Теоретически в случае банкротства брокера сегрегированные клиентские счета передаются в управление другой компании. Но на практике у брокера нет разделения сегрегированных счетов отдельно по каждому клиенту, на рынок выводится совокупность позиций. И эти позиции могут быть выведены на своего поставщика ликвидности, которые под проверку FSA не подпадают.

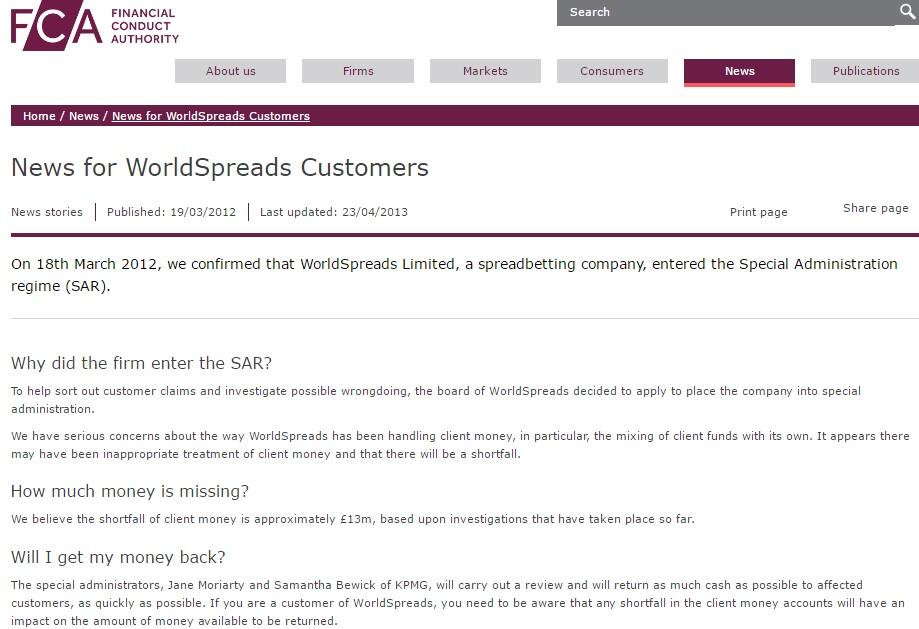

В середине марта 2012 года WorldSpreads была вынуждена признать, что из чуть более 30 млн фунтов, которые были на балансе компании, 13 млн попросту отсутствуют. В какой-то момент руководство брокера поняло, что переступает через опасную черту и попробовало заключить сделку о покрытии недостачи с компаниями London Capital Group и IG Group. Сделка сорвалась и брокер был вынужден опубликовать отчетность с дефицитом баланса. Для Великобритании такая ситуация казалась априори невозможной, потому факт мошенничества в то время взорвал всю отрасль, работа брокера была тут же остановлена.

Позже расследование покажет, что все 13 млн фунтов были выведены WorldSpreads под видом разрешения клиентов на покупку их акций на бирже. И если в случае с MF Global имела место недооценка рисков, то в ситуации с WorldSpreads - откровенное мошенничество.

Банкротство WorldSpreads стало в Великобритании прецедентом, показавшим всю слабость системы финансового надзора:

аудитор «Большой четверки» Ernst&Young за 5 лет (с 2007 по 2012) ежегодных проверок не увидел дыру в балансе брокера. У проверяющих не возникло даже тени сомнений в отношении WorldSpreads и неизвестно, сколько бы еще вывели клиентских денег ТОП-менеджеры, если бы не огласка сорвавшихся сделок;

FSA опирался на отчеты аудитора, игнорируя необходимость собственноручной проверки брокера. Примечательно, что информации о том, поступали ли жалобы от трейдеров, нет. Потому можно сделать вывод, что брокер WorldSpreads умело маневрировал деньгами клиентов, а FSA проверял его только лишь формально.

Позже другой аудитор «Большой четверки» KPMG, назначенный на период расследования, предъявит Ernst&Young судебный иск, по итогу которого через два года будет подписано мировое соглашение. Относительно удачный исход для провинившегося аудитора, который со временем даже смог восстановить репутацию (напомню, что после банкротства в 2001 году энергетического гиганта Enron в США «Большая пятерка» стала «Большой четверкой», аудитор корпорации Arthur Andersen перестал существовать).

Для FSA банкротство WorldSpreads также имело серьезные последствия. Спустя менее года регулятор был реорганизован. Часть его функций была передана Банку Англии, а новосозданная организация FCA (начала работу с 1 апреля 2013 года) изменила подход к проверке финансовой отчетности, изменив частоту анализа с 1 года до 1 квартала.

Для клиентов WorldSpreads ситуация оказалась наиболее печальной. Ни сегрегированные счета, ни компенсационные фонды не смогли спасти их деньги. Вернуть удалось лишь 15-40% депозитов.

3. CySEC и IronFX: регулятор, который не признает своих ошибок

IronFX - классический универсальный брокер, предоставляющий услуги на валютном рынке форекс и фондовом рынке. В 2010 году выбравший в качестве юрисдикции Кипр, создателем и руководителем этого проекта являются киприот, и головной офис расположен там же соответственно. Со временем компания разрослась до более чем 60 офисов по всему миру. Первые жалобы клиентов на брокера начались в марте 2015 года, но CySEC их упорно игнорировал. Только в августе-сентябре 2015 года представители регулятора начали расследование, озвучив в апреле 2016 года решение, которое ошарашило трейдеров. Официальная позиция CySEC оказалась следующей:

регулятор не имеет полномочий на выплату пострадавшим денег из компенсационного фонда до того момента, пока IronFX не объявит себя банкротом. А об этом речь не шла в принципе, так как брокер просто игнорировал требования трейдеров, но банкротом себя объявлять не собирался;

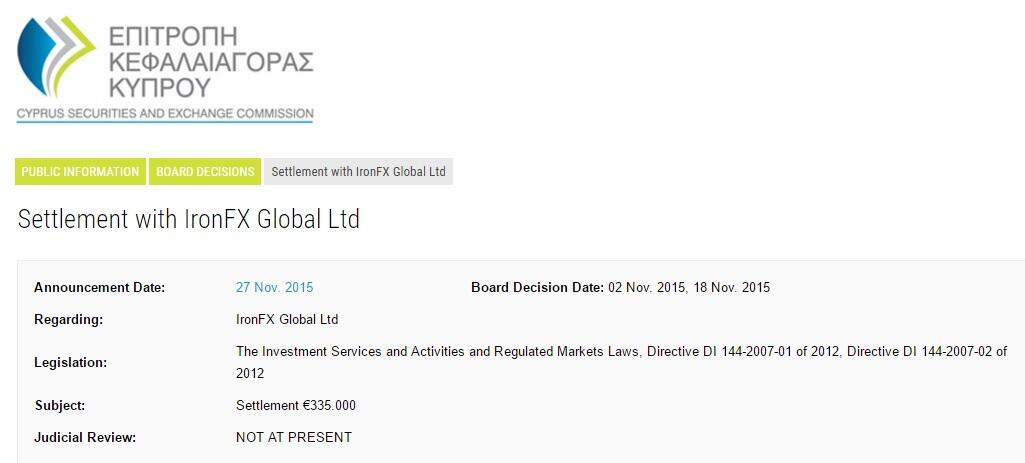

регулятор обязал брокера выплатить задолженность трейдерам и заплатить штраф в размере 335 тыс. евро.

Выполнил ли брокер требования, не известно (есть непроверенная информация, что нет). Но лицензия у IronFX осталась кипрская. И кроме того, компания открыла представительство в Китае. В октябре 2014 IronFX уже имел проблемы в Китае (обвинение в мошенничестве), но после ребрендинга его подразделения снова успешно покоряют китайский рынок.

В 2017 году последовал следующий виток эскалации конфликта. Группа инвесторов во главе с венгерским трейдером подала коллективную жалобу уже не CySEC, а в Службу мониторинга финансового омбудсмена и в ESMA (Европейское управление по надзору за рынком ценных бумаг), где жалоба рассматривалась 5 месяцев. Ответ был формальный: нарушений в действии регулятора не выявлено. Но трейдеры не остановились - поданная жалоба в Еврокомиссию оказалась результативной, и в дело вмешался Европарламент. Рассмотрение жалобы началось в июле 2017 года и результатов пока нет. Тщательно выбирайте компанию для торговли, смотрите на срок работы, если она живет на рынке более 10 лет и на нее нет громких дел и обнародованных претензий через регулятора, то возможно этой компании можно доверять. Ну и “родственные связи” населения острова Кипр мне кажется имеют в сложившейся ситуации не последнюю роль.

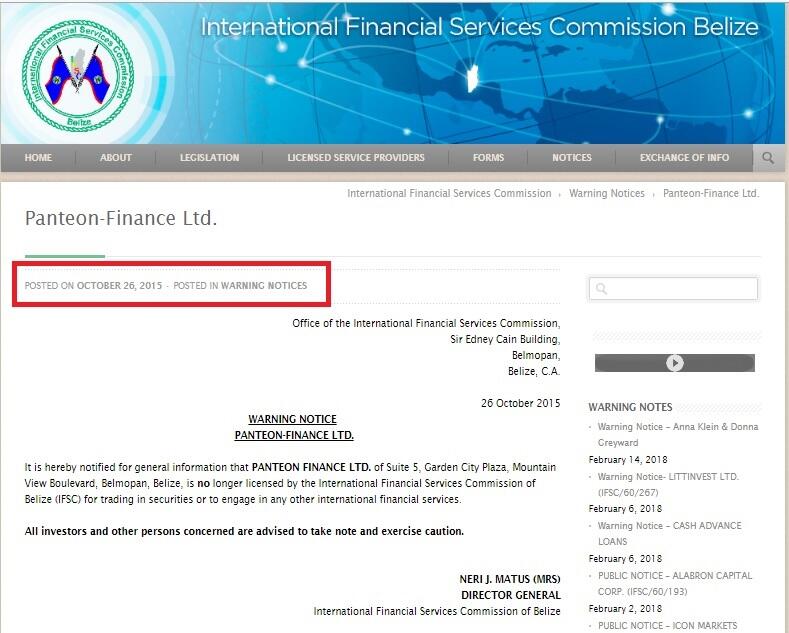

4. IFSC и Пантеон Финанс: лучше поздно, чем никогда

Пантеон Финанс появился в 2010 году. Компания, работающая на территории СНГ, позиционировала себя в качестве ПАММ-брокера, попутно предоставляя и классические услуги на Форексе. Активная маркетинговая компания принесла положительные результаты. Постоянные публикации обзоров на инвестиционных блогах, форумах привели к тому, что в 2012 году бренд стал одним из самых узнаваемых. Пантеон Финанс получил лицензию регулятора Белиза IFSC, пусть и оффшорного, но довольно популярного в брокерских кругах. Беды ничего не предвещало.

В 2013 году в трейдерских кругах постепенно поползли слухи о том, что Пантеон Финанс - не более чем пирамида. И даже появились параллели с другим известным на тот момент брокером Форекс Тренд (Forex Trend). Уже в середине 2014 года на обе эти компании посыпались серии жалоб о невыполнении своих обязательств. В сентябре 2014 года Международное объединение Форекс трейдеров объявило о прекращении сотрудничества с этими инвестиционными компаниями. Реакции регулятора не последовало.

С осени 2014 года по весну 2015 года на Forex Trend и Пантеон Финанс посыпалось рекордное количество жалоб. В феврале 2015 года тогда еще существовавшая СРО ЦРФИН отозвала у брокера свою лицензию. В мае 2015 года новозеландский регулятор FMA предупредил о потенциальном банкротстве Forex Trend, посчитав компанию неблагонадежной, но на этом его участие закончилось. Forex Trend продолжал привлекать деньги, а FMA только лишь ограничился рекомендацией трейдерам обращаться в организацию по разрешению споров (очередной пример «эффективной» помощи со стороны оффшорных регуляторов).

С Пантеон Финанс ситуация оказалась еще интереснее. О невыполнении обязательств брокером и проблемах было известно в октябре 2014 - феврале 2015 года. Только в октябре 2015 года IFCS опубликовал на своем сайте предостережение, но спустя 9 месяцев оно вряд ли могло бы кому-то помочь.

Через несколько лет после расследования выяснится, что у истоков пирамиды Пантеон Финанс, Forex Trend и Private FX стояла группа людей во главе с Павлом Крымовым, лично присвоившим около 30 млн дол. США. И все эти брокеры никогда не были таковыми, являясь финансовыми пирамидами. Вопросы:

Как регуляторы выдавали лицензии, если он должны проверять происхождение денег и достаточность капитала?

Как два регулятора допустили нарушения брокеров, если противодействие отмыванию денег и предотвращение пирамид - их главная задача?

Почему при огромном количестве жалоб реакция регуляторов оказалась, мягко говоря, запоздавшей?

Вывод. Эффективность регуляторов на рынке форекс порой вызывает множество вопросов. В некоторых случаях имеет место обыкновенная халатность или отсутствие эффективного механизма контроля. В некоторых лицензия носит формальный характер, а в некоторых регулятор и вовсе принимает сторону брокера. Стоит ли им доверять - индивидуальное дело каждого!

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.