Для оценки перспектив инвестирования в ПАММ счета, выбора трейдера для копирования сделок или выбора наиболее эффективной стратегии проводится анализ нескольких характеристик. Из этой статьи вы узнаете, по каким параметрам анализируется бектест стратегии, как узнать о типе стратегии по эквити и как анализировать кривую бектеста, как рассчитать оптимальное количество сделок для тестирования, а также познакомитесь с общими правилами оценки торговой системы.

Принципы оценки эффективности торговой системы

Необходимость оценки эффективности торговой системы может возникать в нескольких случаях:

- принятие решения об инвестировании в ПАММ-счета того или иного управляющего, для чего требуется оценить результативность его торговли;

- анализ торговой системы трейдера для копирования его сделок;

- сравнение результатов работы нескольких торговых систем (стратегий, советников) и выбор оптимальной с точки зрения соотношения прибыли к риску;

- оценка окупаемости торгового советника в случае его приобретения;

- фиксация основных параметров торговой системы. В случае отклонения результатов работы системы от статистических показателей (например, внезапный рост максимальной просадки или серии убыточных сделок) торговля останавливается до выяснения причин или оптимизации настроек.

Представьте, что перед вами результаты тестирования торговой системы на фиксированном временном отрезке. Кривая депозита (эквити) восходящая, максимальная просадка в пределах установленного риск-менеджмента, прибыль вполне устраивает. Можно ли считать торговую систему успешной? Нет, потому что этой информации недостаточно для принятия взвешенного решения. В этой статье я постараюсь в общих чертах ответить на следующие вопросы:

- по каким параметрам оценивается эффективность торговой системы;

- как оценивать характер эквити;

- какое количество сделок считать оптимальным для тестирования системы.

1. Параметры оценки эффективности торговой системы

Оценка торговой системы в первую очередь проводится по бектесту, выгруженному с МТ4.

- Важно! В общих чертах анализируются основные показатели бектеста, но имеет значение их перекрестная проверка. К сожалению, нередки случаи, когда управляющие ПАММ-счетами, трейдеры, чьи сделки предполагается копировать, или разработчики торговых систем не только показывают тест демо счета, но и подделывают сам бектест.

Основные параметры оценки бектеста:

- чистая прибыль (общий доход за вычетом общих убытков). Не самый важный показатель, но именно на него обращают внимание трейдеры в первую очередь. По нему судят о том, имеет ли вообще смысл связываться с данной торговой системой. Также этот показатель входит в формулу расчета форвардной эффективности (WFE) - отношение общей прибыли за год, полученной на основном счете, к прибыли за год, полученной за тестовый период;

- прибыльность. Отношение общей прибыли за тестовый период к общему убытку. Для устойчивой торговой системы показатель должен быть не менее 2. Допускается и меньшее его значение при условии оценки параметра вместе с максимальной просадкой и прибылью;

- максимально прибыльная и убыточная сделки. Размер максимально убыточной сделки не должен быть соизмерим с чистой прибылью. Иными словами, если параметр приближается к чистой прибыли, в системе явные проблемы с риск-менеджментом. Обратите внимание на причины пиковых значений, они могут быть причиной рыночных аномалий (внезапных ценовых всплесков, которые не имеют системности и не повторятся в будущем). Риски аномалий закладываются в риск-менеджмент, но исключаются при анализе теста;

- максимальная просадка. Максимальное снижение депозита, свидетельствующее об устойчивости системы;

- серия из убыточных и прибыльных сделок. Показатель, используемый для принятия решения об остановке торговли. Если на реальном счете серия убыточных сделок больше полученной на тесте, торговля останавливается;

- фактор восстановления. Отношение чистой прибыли к максимальной просадке. Адекватным значением считается 3, но показатель анализируется вместе с временным тестируемым интервалом;

- общее количество сделок и временной интервал. О том, какое количество сделок считать оптимальным, читайте в 3-м разделе.

Результаты тестирования на демо и на реальном счете будут отличаться - на реальном счете показатели могут быть хуже. Если фактические результаты имеют сильное отклонение от данных теста (степень отклонения зависит от индивидуальной склонности к риску), то торговля останавливается.

2. Оценка характера кривой депозита

Форма эквити не только показывает результативность торговой системы, но и дает возможность в общих чертах проанализировать основные принципы её работы. Оценка характера кривой депозита позволяет дать общее представление о том, какую стратегию применяет трейдер. На этом этапе наиболее заметны трейдеры, использующие высокорисковые тактики, включая Мартингейл. Один из подходов оценки торговой системы по эквити - тестирование системы на минимальном лоте без включенных параметров риск-менеджмента. Существуют и другие подходы: сравнение эквити при максимальном и минимальном лоте или корректировка лота в процессе тестирования. Решение трейдера индивидуально, но есть несколько общих требований к эквити.

Принципы оценки кривой депозита:

- идеальная эквити - это равномерно восходящая линия от левого нижнего угла графика к правому верхнему. Отсутствие перепадов означает устойчивость системы к разного рода рыночным потрясениям. Обычно такие системы характеризуются минимальной просадкой и небольшой прибылью. Угол наклона эквити может быть любым, но обязательно восходящим. Резкие скачки вверх (разовые прибыльные крупные сделки) нежелательны, так как могут быть аномалией и исказить результаты тестирования. Желательно, чтобы система открывала небольшие, но частые позиции вместо одной, но крупной;

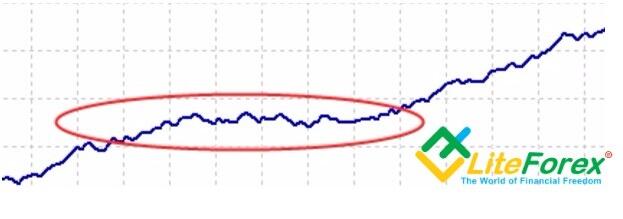

просадки должны быть минимальными, за ними должно следовать быстрое восстановление. Уменьшение результативности характеризуется появлением на графике "полок" - горизонтальных участков. Если протяженность "полки" - 6 месяцев при тестовом периоде 5-6 лет, торговую систему лучше не использовать, потому что на реальном счете "полка" может превратиться в спад;

- каждый последующий максимум кривой депозита должен быть выше предыдущего. Ровная эквити - это скорее теория, на практике кривая будет волнообразной. И если каждый пик последующей волны будет выше предыдущего, система считается оптимальной;

- последнему периоду эквити (последняя 1/5 часть графика) нужно уделять максимальное внимание. Кривая должна иметь более крутой характер подъема (или такой же). Это говорит о том, что в последних рыночных условиях система более эффективна, чем в прошлых периодах. Если в последнем периоде наблюдается насыщение (кривая понемногу принимает горизонтальный характер в сравнении с прошлыми периодами), то с большой вероятностью она скоро покажет убыток.

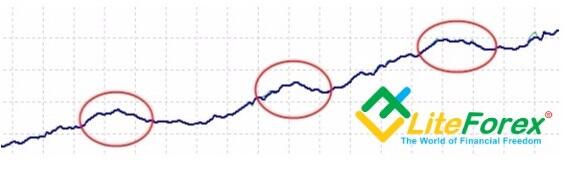

- характер стратегии виден по резким скачкам и острым углам эквити. Ниже пример кривой трейдера, работающего по Мартингейлу:

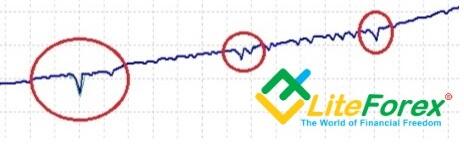

Еще один пример стратегии трейдера, предпочитающего скальпинг: короткий горизонт прибыли с дальними стопами. Ступени появляются там, где редко срабатывают страховочные ордера:

Совет: оценивая чужую стратегию, ориентируйтесь не только на характер кривой депозита или бектест, но и на то, насколько трейдер открыт. Лучший вариант, если счет трейдера будет подвязан к MyFxBook и трейдер предоставит вам инвесторский пароль. В нем будет, как минимум, две отметки о том, что сам сервис уже проверил идентификацию трейдера и бектест счета реален.

3. Оптимальное количество сделок для тестирования советника

Ответ "Как можно большее" не является объективным. На различных инструментах результативность одной и той же стратегии может кардинально отличаться по разным причинам:

- разный уровень волатильности;

- разная частота сигналов на вход из-за более частого или редкого совпадения комбинаций инструментов технического анализа.

Также проблема усложняется тем, что на классическом терминале МТ4 нет возможности мультитестирования (одновременного тестирования по нескольким парам). Это мешает проводить одновременную оценку одной и той же комбинации настроек. Количество сделок зависит от частоты открытия позиции. Например, внутридневная стратегия, анализируемая на интервале 12 месяцев с 250 сделками, будет точнее отображать результативность системы, чем скальперская стратегия с 400 сделками на интервале 1 месяц.

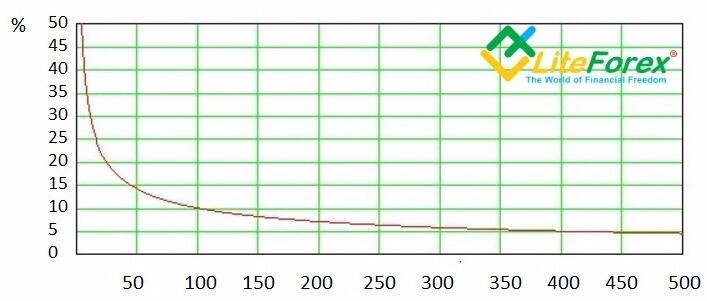

Для консервативной стратегии 200-300 сделок на интервале 5 лет будет вполне достаточно. Ниже вы можете увидеть график зависимости стандартной статистической ошибки от количества открытых позиций.

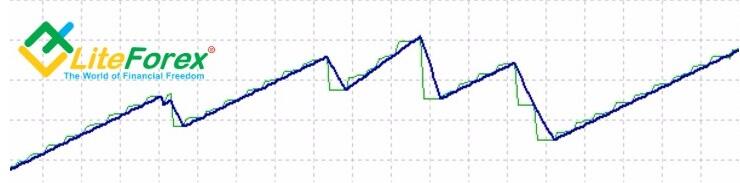

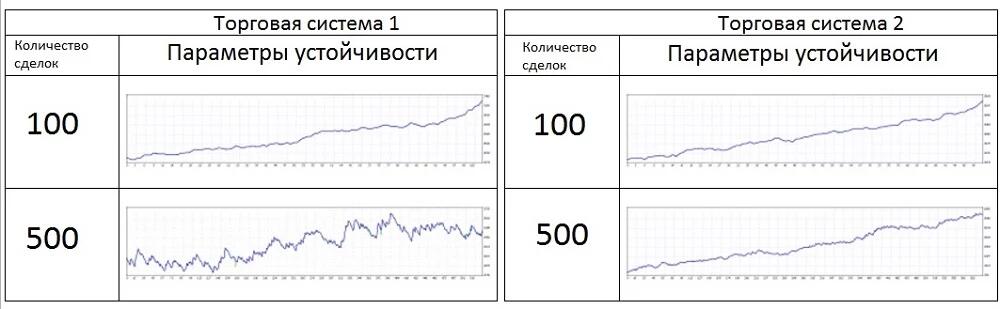

Здесь видно, что на первом участке до 50 сделок погрешность наибольшая, то есть каждые дополнительные 10 сделок значительно снижают вероятность ошибки. На участке 100-300 сделок наступает насыщение. Если первые 100 сделок снижали ошибку на 30-35%, то на последующих участках для снижения ошибки всего на 3-5% количество сделок приходится увеличивать на 100-200. Иными словами, исходя из графика, система будет одинаково оптимизированной как на 300 сделках, так и на 500.Еще один способ определения нужного количества сделок - расширение выборки и анализ изменения эквити. Торговая система, которая объективно оптимизирована, показывает одинаковую устойчивость на разном количестве сделок. Например, есть две разные торговые системы, которые на одинаковом количестве сделок показывают похожий результат. Увеличиваем количество сделок, добавляем фильтры и видим, что одна торговая система осталась устойчивой, вторая - нет. Графически это выглядит так:

Вторая торговая система в плане реализации на реальном счете выглядит более привлекательной. Этот пример показывает, что при равном количестве открытых позиций доверие к стратегии может быть разным. Отсюда вывод: снижать количество сделок можно только в том случае, если есть уверенность, что система останется устойчивой.

И напоследок несколько общих правил оценки торговой системы:

- старайтесь максимально объективно оценивать торговую систему. Частая ошибка - принимать желаемое за действительное;

- при оценке не используйте нулевой бар, чтобы не искажать результат тестирования;

- котировки должны быть максимально точными. Нередки случаи, когда тестирование на котировках, полученных от одного источника, по одному активу сильно отличались.

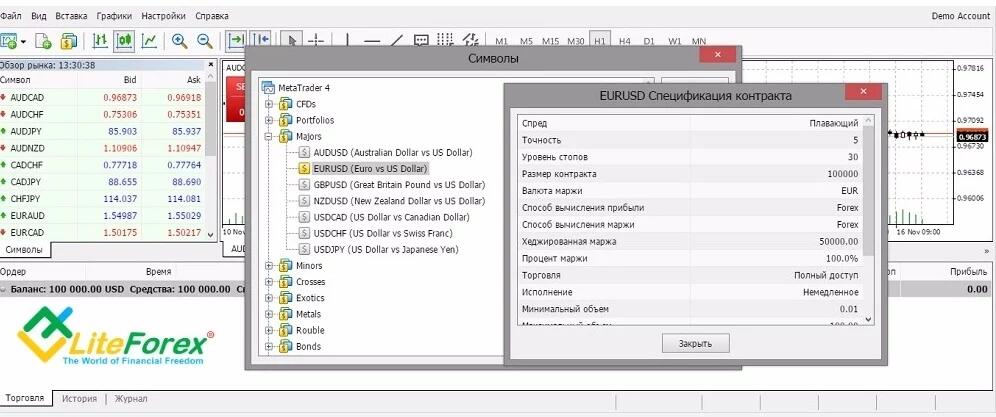

- параметры, которые задаются в настройках торговой системы, должны соответствовать свойствам валютной пары. Каждая пара имеет свои индивидуальные параметры, посмотреть которые можно в обзоре рынка, перейдя в меню "Символы" (правая кнопка мыши) и нажав на выбранной валютной паре "Показать".

Наиболее частые коды ошибок при тестировании: 130 (неправильный стоп) и 131 (неправильный торговый объем);

- самый ответственный период тестирования - последний. Например, если временной период - 5 лет, то тестирование проводится в обратном порядке на интервале от пятого до второго года на последнем годовом участке. Идеально подобранная комбинация настроек после тестирования на последнем годовом участке "за пределами выборки" должна давать стабильный положительный результат при сравнении с предыдущим участком.

Заключение. Глубокий анализ оценки торговой системы позволяет сделать вывод о том, какие потенциальные риски ждут инвестора, решившегося на ее применение. Игнорирование критериев анализа может привести к тому, что оценка не будет объективной, что существенно повышает риски потерять депозит. Также анализ эффективности системы воспитывает в трейдере системный подход к трейдингу, рациональность и самодисциплину. А без дисциплины добиться успеха в Форексе будет сложно. Успехов вам в трейдинге!

P.S. Понравилась моя статья? Поделись ей в соцсетях, это лучшее спасибо :)

Задавайте мне вопросы и комментируйте материал ниже. С удовольствием отвечу и дам необходимые пояснения.

Полезные ссылки:

- Торговлю с проверенным брокером рекомендую попробовать тут. Система позволяет торговать самостоятельно или копировать сделки успешных трейдеров со всего мира.

- Воспользуйтесь моим промокодом BLOG для получения бонуса 50% на депозит от LiteFinance. Промокод нужно просто ввести в соответствующее поле при пополнении счета в платформе LiteFinance и бонус зачислится одновременно с депозитом.

- Чат трейдеров в телеграм: https://t.me/marketanalysischat. Делимся сигналами и опытом.

- Канал в телеграм с отличной аналитикой, форекс обзорами, обучающими статьями и прочими полезностями для трейдеров: https://t.me/forexandcryptoanalysis

Содержание данной статьи является исключительно частным мнением автора и может не совпадать с официальной позицией LiteFinance. Материалы, публикуемые на данной странице, предоставлены исключительно в информационных целях и не могут рассматриваться как инвестиционный совет или консультация для целей Директивы 2004/39 /EC.